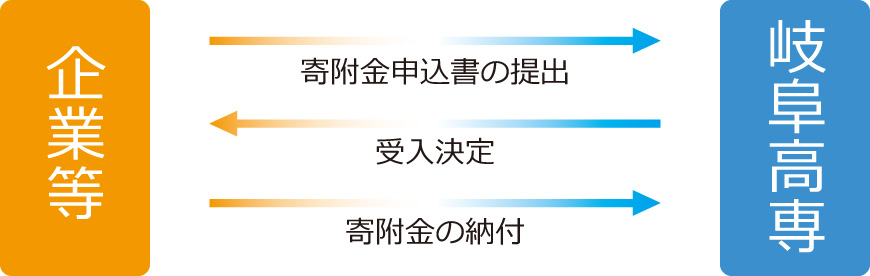

本校では、教育・研究等の支援や奨学を目的とした寄附金を受入れています。寄附金には研究を指定することや研究成果の簡単な報告を求めることなどの条件を付けることもできますが、研究成果としての発明に関する権利を求めることは、寄附金の性格上できませんのでご了承願います。

(1)個人からのご寄附

◆◇◆所得税の優遇措置◆◇◆

当機構への寄附金は、所得税法上の寄附金控除の対象となる特定寄附金として、財務大臣から指定されています。

なお、上記の措置を受けるためには、当機構が発行する「寄附金受領証明書」を添えて、所轄税務署に確定申告を行う必要があります。

(税務署で確定申告を行うと、所得税と個人住民税の両方の控除を受けることが出来ます。)

- -<所得控除の計算方法>- - - - - - - - - - - - - - - - - - - - - - - - - - - - -

当該年中の寄附金が2,000円を超えた場合は、確定申告することにより、

所得の40%を限度として所得の控除が受けられます。

◆寄附金控除額=寄附金額(又は所得×40%)-2,000円

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

〔所得税法第78条第2項第2号〕

(参考)国税庁ホームページ

◆◇◆個人住民税の優遇措置◆◇◆

平成20年度の税制改正により、自治体の条例で指定した寄附金が個人住民税(都道府県民税及び市町村民税)の控除対象となり、翌年の個人住民税が控除されることになりました。

お住まいの都道府県・市区町村が、条例で当機構を寄附金控除の対象としている場合、総所得金額等の30%を上限とする寄附金額について、下記のとおり翌年の個人住民税から控除されます。

なお、お近くの税務署で確定申告を行っていただければ所得税と個人住民税の両方の寄附金控除を受けることが出来ます。

また、個人住民税の寄附金控除のみを受ける場合は市区町村において簡易な手続きで済ませることが出来ます。

- -<税額控除額の計算方法>- - - - - - - - - - - - - - - - - - - - - - - - - - - - -

◆都道府県が指定している場合(寄附金額-2,000円)×4%

◆市区町村が指定している場合(寄附金額-2,000円)×6%

◆都道府県・市町村共に指定している場合(寄附金額-2,000円)×10%

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

※それぞれの都道府県・市区町村により取り扱いが異なりますので、お住まいの都道府県・市区町村にお問い合わせください。

(2)法人からのご寄附

◆◇◆法人税の優遇措置◆◇◆

寄附金の全額を損金に算入することができます。

(寄附額が当該事業年度に係る損金算入限度額を超える場合には、当該損金算入限度額に相当する金額)〔法人税法第37条3項第2号〕

ご不明な点は事務担当までお問い合わせください。

岐阜工業高等専門学校 総務課企画・研究協力係

TEL:058-320-1213

FAX:058-320-1240

MAIL:kenkyu★gifu-nct.ac.jp(★を@に変えて送信してください)

機械工学科

機械工学科 電気情報工学科

電気情報工学科 電子制御工学科

電子制御工学科 環境都市工学科

環境都市工学科 建築学科

建築学科 専攻科

専攻科 図書館

図書館 情報処理センター

情報処理センター 実習工場

実習工場 学生寮

学生寮 地域連携協力会

地域連携協力会